Finanzielle Unabhängigkeit sichern

64 Prozent der Frauen sind unsicher, wie man Geld für die Altersvorsorge am besten anlegen kann. Dabei haben Frauen nachweislich ein gutes Gespür für Finanzen. Studien haben bereits gezeigt, dass Frauen tendenziell besser mit Geld umgehen als Männer. Wir versprechen Ihnen – Geld ist keine Raketenwissenschaft. Sie müssen nur einmal damit anfangen: Übernehmen Sie Verantwortung für Ihre Unabhängigkeit, interessieren Sie sich für Ihr Geld, informieren Sie sich darüber, was Sie haben, was Sie brauchen und was möglich ist.

Gute Gründe für den Vermögensaufbau

14 Prozent

der Frauen sparen regelmäßig mit Fondssparplänen.

Nur 37 Prozent

sind zufrieden mit der eigenen finanziellen Absicherung fur das Alter.

40 Prozent

der Frauen sparen regelmäßig.

Quelle: Deka-Anlegermonitor Juli 2023

Inflation und Kaufkraft

Geld bleibt Geld, doch was Sie sich dafür leisten können, wird weniger. Gerade bei steigender Inflation reichen klassische Sparmodelle wie ein Tagesgeld- oder Festgeldkonto nicht mehr allein aus, um den Kaufkraftverlust auszugleichen. Hier können Sie mit Wertpapieren gegensteuern – mit dem richtigen Blick auf Risiken und Chancen.

Mit dem Inflationsrechner der DekaBank können Sie ausrechnen, wie viel Ihr Geld in Zukunft wert ist.

Beruf und Karriere

Leider immer noch wahr: Männer verdienen derzeit rund sieben Prozent mehr im Durchschnitt als Frauen. Diese Lücke zeigt sich auch in der Rente – oft Gender Pay Gap oder Gender Pension Gap genannt. Mit der richtigen Anlage gibt es die Möglichkeit diese Lücke zu schließen.

Ehe und Partnerschaft

In Ehen und Partnerschaften kümmert sich oft der Mann um die Altersvorsorge. Doch im Todes- oder Trennungsfall kann das, was Ihnen als Frau dabei zusteht, nicht immer ausreichen. Eine Geldanlage ist eine gute Möglichkeit für finanzielle Freiheit.

Sinnvestieren: Sinnvoll anlegen mit der Deka und Ihrer Sparkasse

Ihr Geld, Ihre Zukunft: Gehen Sie jetzt das Thema Wertanlage zusammen mit Ihrer Sparkasse an. Ob mit einer strukturierten Geldanlage oder einem Fondssparplan, die DekaBank als Wertpapierhaus der Sparkassen-Finanzgruppe bietet Ihnen eine Lösung, die zu Ihnen passt – und auf Wunsch mit nachhaltiger Ausrichtung (Unternehmen, die ethische, soziale und ökologische Ziele verfolgen)

- Maßgeschneiderte Beratung

Sie entscheiden, wofür Sie Vermögen aufbauen wollen: Ihre Sparkasse bietet Ihnen die passende Geldanlage. - Vor Ort für Sie da

Für Fragen, Antworten und mehr ist Ihre Sparkasse immer für Sie erreichbar – digital oder vor Ort in Ihrer Filiale.

- Starke Partnerin

Die DekaBank bietet Ihnen ein breites Portfolio an Möglichkeiten für den Vermögensaufbau.

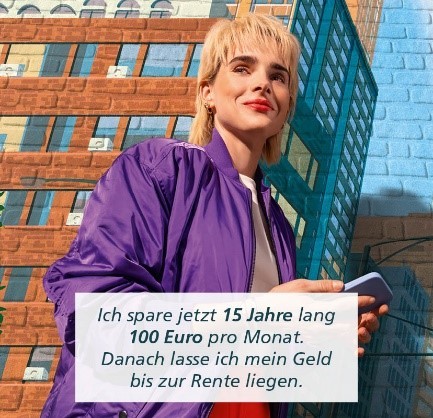

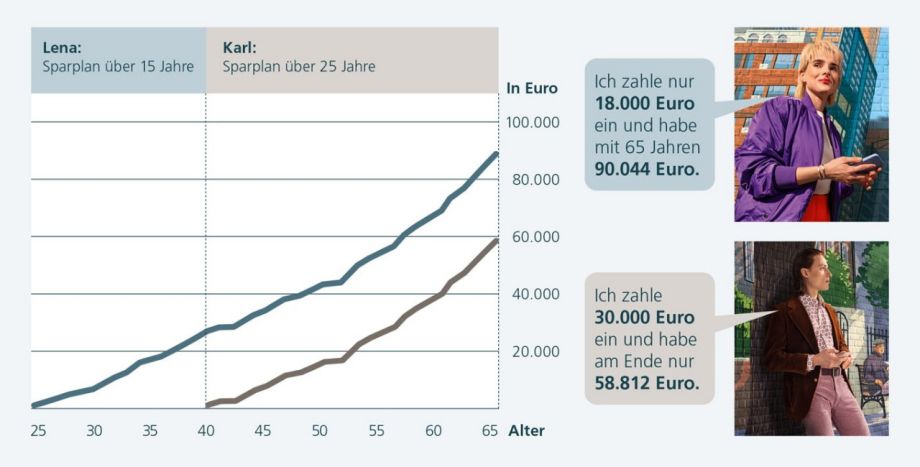

Schlau wie Lena? Oder es doch lieber so handhaben wie Karl?

Vorsorgen für das Alter? Oder für eine spätere Anschaffung? Das ist wichtig. Das weiß jede(r). Die entscheidende Frage ist – welcher Weg ist der Beste?

Getreu dem Motto „viele Wege führen nach Rom“ ist auch der Ansatz unserer Protagonisten höchst unterschiedlich. Lena fängt früh(er) an und legt monatlich 100 Euro zurück. 15 Jahre lang. Danach lässt sie einfach die Verzinsung für sich arbeiten. Und Karl? Der will lieber heute auf nichts verzichten. Er konsumiert stattdessen. Und fängt erst 15 Jahre später an. Dann spart er aber konsequent. Jeden Monat 100 Euro. Und das 25 Jahre lang – und damit deutlich länger als Lena.

Und welcher Weg ist der einfachere? Eindeutig der von Lena. Sie spart nicht nur kürzer – auch hat sie am Ende deutlich die Nase vorn. Daher: sei kein Karl. Mach es lieber wie Lena.

Rechenbeispiel zur Verdeutlichung der Funktionsweise von Fondssparplänen. Entwicklung und beispielhafte Darstellung von zwei Fondssparplänen mit jeweils einem monatlichen Einzahlungsbetrag in Höhe von 100 Euro. Lena ist 25 Jahre alt und zahlt 15 Jahre lang ein, die weiteren 25 Jahre leistet sie keine Sparraten mehr. Karl startet erst im Alter von 40 Jahren mit den Einzahlungen und zahlt dann 25 Jahre lang ein. Für die Berechnungen wird eine durchschnittliche Netto-Wertentwicklung von 5 Prozent p.a. abgebildet. Dabei wird von der Wiederanlage der Erträge ausgegangen. Das Ergebnis hat nur hypothetischen Charakter, stellt keine Prognose oder Garantie dar. Die verwendeten Daten und Ergebnisse sollen dazu dienen, die Funktionsweise von Fondssparplänen zu verdeutlichen.

Bitte beachten Sie: Die angegebene Wertentwicklung ist kein verlässlicher Indikator für die künftige Wertentwicklung. Kapitalmarktbedingte Schwankungen während der Laufzeit der Fondssparpläne wurden im Rahmen dieses Rechenbeispiels bzw. der Grafik nicht berücksichtigt. Stand: März 2024

Wesentliche Chancen

- Nutzen Sie Renditechancen an den internationalen Kapitalmärkten.

- Wählen Sie ein Fondsangebot entsprechend Ihrer Chance-Risiko-Neigung. Dazu stehen auch Fonds der Deka mit Nachhaltigkeitsmerkmalen zur Auswahl.

- Breite Risikostreuung durch die Bündelung aussichtsreicher Einzelwerte unterschiedlicher Anlageklassen, Währungen, Länder und Regionen.

- Passen Sie Ihre Einzahlungen bei Bedarf jederzeit flexibel an.

Wesentliche Risiken

- Die konkreten Risiken hängen von der Auswahl des Produktes ab.

- Kapitalmarktbedingte Schwankungen können nicht ausgeschlossen werden und zu Verlusten führen.

- Währungsschwankungen an den Devisenmärkten können die Fondsperformance belasten.

- Je nach Produktauswahl kann die Anlagepolitik von individuellen Nachhaltigkeits- und Ethikvorstellungen abweichen.

Diese Aufzählung ist nicht vollständig. Es handelt sich um die wesentlichen Chancen und Risiken. Ausführlichere Informationen finden Sie im Verkaufsprospekt.

Werbung: Diese Seite enthält Inhalte, die zu Werbezwecken erstellt wurden.

Unser Angebot: Vielfältige Anlagemöglichkeiten

Deka-FondsSparplan

- Schon ab kleinen Sparraten

- Bei Bedarf verfügbar

- Dabei stets flexibel bleiben

- Schon ab kleinen Beträgen

- Automatisch anlegen

- Dabei stets flexibel bleiben

VL-Sparen mit Deka Investmentfonds

- Einfach und langfristig Vermögen aufbauen

- Möglichen Arbeitgeber-Zuschuss erhalten

- Staatliche Förderung möglich

Deka-BasisAnlage

- Fondsanlage mit fünf Varianten

- Wählen Sie die Variante, die zu Ihrem Bedarf passt

- Nachhaltige Ausrichtung

bevestor

- Ab 25 Euro monatlich oder 500 Euro einmalig

- Professionelle digitale Vermögensverwaltung

- Weltweit diversifizierte Portfolios überwiegend mit kostengünstigen ETFs

Geldanlage mit nachhaltiger Ausrichtung

- Investieren Sie mit Weitsicht

- Für Sie und die Generation von morgen

- Mit den Anlagestrategien von Deka Investments

Vermögensstrukturierung

- Vielfalt bereichert Ihr Portfolio

- Sinnvoll anlegen mit Blick auf die Inflation

- Anlagemöglichkeiten mit nachhaltigem Anspruch

Anlagefinder für Wertpapiere

- Ermitteln Sie Ihre Anlagestruktur

- Nutzen Sie eine Risikostreuung durch breit gefächerte Anlagestrukturen

- Für jeden Spartyp die richtige Anlage

Deka-JuniorPlan

- Sinnvoll schenken ab 25 Euro

- Auch Einmalzahlungen möglich

- Dabei stets flexibel bleiben

Podcast: Money on Her Mind

Money on Her Mind ist der Deka-Podcast von Frauen für Frauen, der sich mit Themen rund um Wertpapieren, Female Empowerment und finanzielle Unabhängigkeit auseinandersetzt.

Ihre Wertpapier-Expertinnen und Wertpapier-Experten

Die DekaBank ist das Wertpapierhaus der Sparkassen-Finanzgruppe und Partnerin Ihrer Sparkasse.

Ihre Finanzen. Ihr Ding. Das müssen Sie wissen.

Kaufkraftverlust beschreibt den Wertverlust des Geldes im Laufe der Zeit. Es tritt auf, wenn durch Inflation die Preise von Waren und Dienstleistungen erhöht werden, während der Wert des Geldes abnimmt. Anders gesagt: Mit derselben Geldmenge können Sie über die Zeit hinweg weniger kaufen.

Kaufkraftverlust kann den tatsächlichen Wert des investierten Kapitals im Laufe der Zeit mindern. Dies kann dazu führen, dass die Erträge Ihrer Geldanlage möglicherweise nicht ausreichen, um die Inflation auszugleichen.

Um den Kaufkraftverlust bei einer Geldanlage zu minimieren, ist es wichtig, die richtigen Anlageinstrumente zu wählen. Hier ist es sinnvoll, verschiedene Anlageformen wie Aktien und Anleihen miteinander zu kombinieren.

Entscheidend ist dabei die richtige Mischung aus Anlagesegmenten, die Stabilität bieten, und solchen, die höhere Erträge liefern können. Darüber hinaus muss diese Mischung zu Ihren individuellen Zielen und Wünschen passen.

Das Investieren in Wertpapiere bietet Ihnen die Möglichkeit, langfristig Vermögen aufzubauen und potenziell Renditen zu erzielen. Wertpapiere ermöglichen eine breite Diversifizierung des Portfolios und können ein wichtiger Bestandteil einer langfristigen Anlagestrategie sein.

Eine Investition in Wertpapiere birgt immer Risiken. Der Wert von Wertpapieren kann schwanken und es besteht die Möglichkeit, dass Sie ihr eingesetztes Kapital nicht zurückerhalten. Ihre Sparkasse hilft Ihnen hier, Risiken und Chancen genau aufzuzeigen und diese entsprechend einzuschätzen.

Die Auswahl passender Wertpapiere hängt von Ihrer individuellen Anlagestrategie, Ihren Zielen und Ihrer Risikotoleranz ab. Das breite Angebot Ihrer Sparkasse und der DekaBank bietet Ihnen mehrere Möglichkeiten, Geld anzulegen. Fragen Sie einfach Ihre Beraterin oder Ihren Berater!

Sie allein entscheiden, wie viel Sie investieren wollen. Dabei gilt: Auch mit kleinen Beträgen können Sie schon investieren. Ihre Sparkasse hilft Ihnen dabei, Ihre finanzielle Situation zu bewerten und dafür die passende Anlagestrategie zu finden.

Wenn Sie zum Beispiel in Ihre private Altersvorsorge investieren, sollten Sie zwischen 10 und 15 Prozent Ihres Nettoeinkommens dafür aufwenden. Bevor Sie eine Einmalzahlung leisten oder einen Sparplan abschließen sollten Sie prüfen, welche Ausgaben und persönlichen Pläne Sie berücksichtigen müssen. Ihre Sparkasse hilft Ihnen dabei.

Ob Studium, Ausbildung oder mitten im Beruf, ob Anfang 20 oder Mitte 50 – Investieren ist in jeder Phase Ihres Lebens möglich. Dabei gilt: Je früher Sie mit der Altersvorsorge und dem Investieren beginnen, desto besser können Sie die Chancen des Kapitalaufbaus nutzen.

Diese Inhalte wurden zu Werbezwecken erstellt. Allein verbindliche Grundlage für den Erwerb von Deka Investmentfonds sind die jeweiligen Basisinformationsblätter, die jeweiligen Verkaufsprospekte und die jeweiligen Berichte sowie Wertpapierinformationen und das gegebenenfalls verfügbare aktuelle Basisinformationsblatt für Zertifikate, die Sie in deutscher Sprache bei Ihrer Sparkasse oder der DekaBank Deutsche Girozentrale, 60625 Frankfurt und unter www.deka.de erhalten

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.